Rentar un departamento en la Ciudad de México puede ser una excelente forma de generar ingresos pasivos y proteger tu patrimonio, pero también implica ciertos riesgos: inquilinos que dejan de pagar, daños al inmueble o procesos legales largos. Para reducir esos escenarios existe la póliza jurídica de arrendamiento, un instrumento que se ha vuelto indispensable en el mercado inmobiliario actual.

En Punto Destino te explicamos qué es una póliza jurídica de arrendamiento, cómo funciona, cuánto cuesta, quién debe pagarla y cuándo conviene contratarla si estás pensando rentar tu inmueble de inversión.

¿Qué es una póliza jurídica de arrendamiento?

Una póliza jurídica de arrendamiento es un contrato de prestación de servicios legales que un propietario contrata con un despacho especializado para recibir acompañamiento si surge un conflicto con el inquilino durante el contrato de renta. Cubre asesoría legal, redacción del contrato, investigación previa del arrendatario y, dependiendo del tipo de cobertura, representación en juicio si hay que recuperar el inmueble.

Vale la pena aclarar que, técnicamente, no se trata de una póliza de seguro como las que emiten aseguradoras reguladas. Es un contrato de servicios jurídicos, pero el término se popularizó en el mercado inmobiliario y hoy se usa de forma generalizada. También la encontrarás bajo otros nombres como póliza de rentas, protección de renta, garantía jurídica inmobiliaria o arrendamiento seguro.

¿Qué cubre una póliza jurídica y qué no cubre?

Una póliza jurídica tradicional cubre lo siguiente:

- Investigación previa del inquilino: historial crediticio, comprobantes de ingresos, referencias y antecedentes.

- Redacción de un contrato de arrendamiento adecuado al caso.

- Asesoría legal ante cualquier conflicto durante la vigencia del contrato.

- Representación judicial, en pólizas de mayor cobertura, para juicios de desocupación o cobro de rentas vencidas.

Es igualmente importante conocer lo que una póliza tradicional no cubre: no te paga la renta mientras el inquilino deja de pagar, no garantiza tiempos de resolución judicial y, en muchos casos, tiene topes en gastos legales o meses de cobertura. Existen productos más completos, llamados protección de renta o renta garantizada, que sí incluyen el pago mensual del alquiler durante el proceso de recuperación.

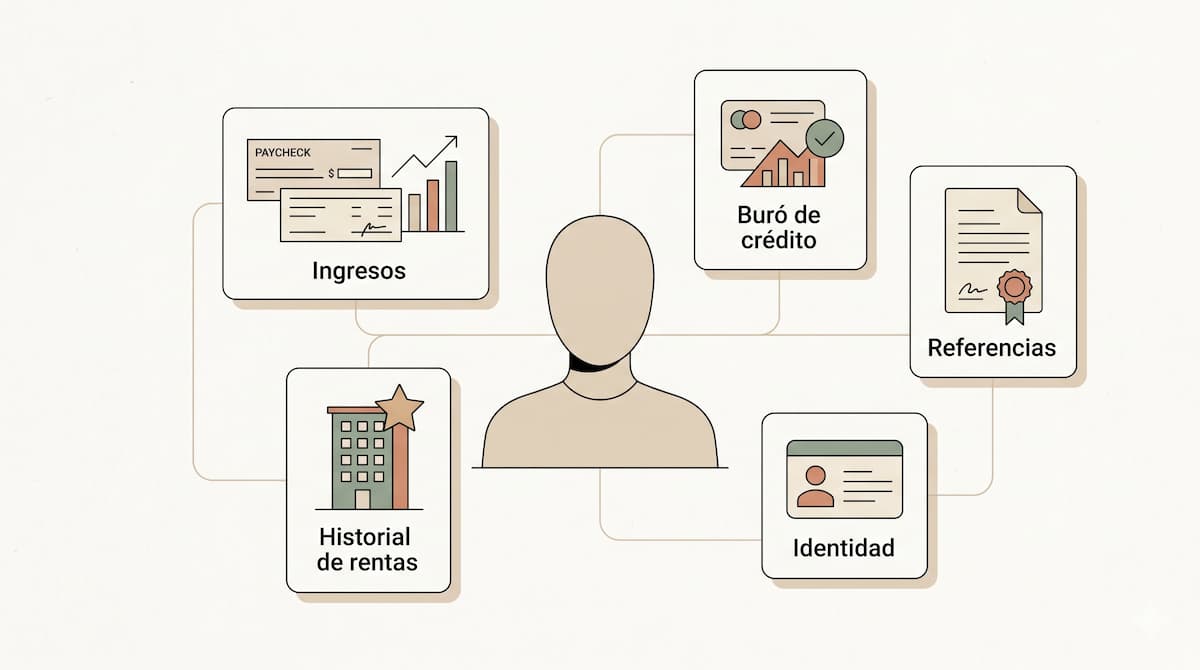

¿Qué investigan del inquilino antes de emitir la póliza?

La investigación del inquilino es probablemente el elemento más valioso del servicio. Un buen filtro al inicio evita la mayoría de los problemas que después habría que resolver en tribunales. Un proceso serio revisa:

- Historial crediticio del inquilino ante el buró de crédito.

- Capacidad de pago mediante comprobantes de ingresos de los últimos tres meses.

- Estabilidad laboral y tipo de contrato.

- Referencias de arrendadores anteriores.

- Antecedentes legales y litigios previos.

- Validación de identidad y domicilio actual.

Como regla general del mercado, la renta mensual no debería superar el 30-35% del ingreso neto del inquilino. Si un proveedor resuelve la investigación en pocas horas con apenas dos documentos, es señal de que el filtro no es lo suficientemente profundo.

¿Cuánto cuesta una póliza jurídica de arrendamiento?

El costo se calcula como un porcentaje de la renta mensual. En México, el rango típico va del 25% al 80% de una mensualidad, dependiendo del tipo de póliza, la duración del contrato y el valor del inmueble:

- Póliza básica: entre 25% y 40% de una renta mensual. Cubre asesoría, contrato e investigación, con limitaciones en representación judicial.

- Póliza plus o premium: entre 50% y 80% de una renta mensual. Incluye representación en juicio y coberturas más amplias.

- Protección de renta con garantía de pago: suele costar más, pero incluye el pago mensual del alquiler durante el proceso de recuperación.

Para un departamento en colonias consolidadas como Roma, Condesa, Cuauhtémoc o San Rafael, el gasto anual equivale a aproximadamente medio mes de renta en el caso de una póliza plus. Si consideras que un juicio de desocupación en la CDMX puede tomar varios meses, la ecuación suele favorecer al propietario que opta por contratarla. Para saber cuánto puedes rentar tu departamento y calcular con precisión el costo proporcional de la póliza, conviene partir de un análisis comparativo de zona.

¿Quién debe pagar la póliza jurídica, el propietario o el inquilino?

En el mercado mexicano existen tres modalidades:

El inquilino paga la póliza. Común en pólizas tradicionales donde el servicio sustituye al fiador. El inquilino asume el costo como requisito para rentar sin aval.

El propietario paga la póliza. Habitual en protecciones de renta más amplias, donde el beneficio principal es para el arrendador. La lógica es directa: si el servicio protege tu patrimonio, tiene sentido que tú asumas el costo.

Se divide entre ambos. Esquema intermedio, útil en relaciones de largo plazo o para incentivar al inquilino a aceptar un filtro más riguroso.

En inmuebles ubicados en zonas consolidadas con alta plusvalía, lo más recomendable es que el propietario absorba el costo o al menos la mitad. El monto anual es marginal frente al valor del inmueble y te permite exigir perfiles de inquilino más selectos.

Tipos de póliza jurídica de arrendamiento

Existen tres grandes categorías en el mercado mexicano:

Póliza básica

Ofrece asesoría legal en caso de incumplimiento, redacción de contrato e investigación del inquilino. Es adecuada para contratos sencillos y propietarios con experiencia previa, pero su alcance no incluye representación judicial completa.

Póliza plus o premium

Agrega representación legal en juicios de desocupación, cobro de rentas vencidas y demandas relacionadas con el contrato. Es el estándar más elegido por propietarios que rentan inmuebles de valor medio y alto.

Protección de renta o renta garantizada

Es la evolución más reciente del producto. Además de la cobertura legal, incluye el pago al propietario de un número determinado de meses de renta mientras se resuelve el conflicto. Para un departamento de inversión donde el flujo mensual es parte del modelo financiero, esta opción suele ser la más adecuada.

¿En qué se diferencia la póliza jurídica del fiador, el obligado solidario y el depósito?

La póliza no es la única forma de protegerte al rentar. En el mercado conviven cuatro figuras que muchas veces se combinan:

Fiador: persona física que responde por las obligaciones del inquilino con una propiedad en garantía inscrita en el Registro Público de la Propiedad. Su ventaja es que no implica costo para el propietario; su limitación es que cada vez menos inquilinos tienen acceso a un fiador con propiedad.

Obligado solidario: figura similar al fiador pero con una obligación más amplia, ya que responde desde el primer día sin que el propietario tenga que agotar antes el cobro al inquilino.

Depósito en garantía: cantidad equivalente a uno o dos meses de renta que el propietario retiene al inicio del contrato. Protege ante daños menores y falta de pago del último mes, pero no ante un proceso largo de desalojo. Conoce más sobre cómo funciona el depósito en garantía para estructurarlo correctamente.

Póliza jurídica o protección de renta: a diferencia de las anteriores, no depende de encontrar a alguien que firme como garante. En la práctica, lo habitual es combinar varias figuras, por ejemplo depósito más póliza, según el perfil del inquilino.

¿Cuándo conviene contratar una póliza jurídica?

Contratar una póliza tiene sentido claro en varios escenarios:

- Es tu primera experiencia como arrendador y no tienes red de contactos legales.

- El inquilino no cuenta con fiador ni obligado solidario solvente.

- El inquilino es extranjero, estudiante o persona sin historial crediticio en México.

- La renta mensual es alta y un mes de impago representa una pérdida significativa para tu flujo.

- Vives fuera de la ciudad donde está el inmueble.

- Tienes dos o más inmuebles en renta y quieres profesionalizar la gestión.

¿Cuándo puedes prescindir de ella?

No todas las situaciones ameritan contratar una póliza. Puedes valorar otras alternativas si:

- Rentas a un corporativo con contrato marco y solvencia demostrada.

- Cuentas con un fiador solvente y propiedad libre de gravámenes.

- El inquilino es parte de tu círculo cercano con un contrato formal bien estructurado.

- Se trata de rentas de muy corto plazo o vacacionales donde los esquemas de garantía son distintos.

- El depósito en garantía equivale a tres o más meses de renta y el perfil financiero del inquilino es sólido.

La póliza como parte del modelo de inversión inmobiliaria

Si compraste tu departamento con lógica de inversión, la póliza jurídica debe entrar en la proyección de tu flujo, no agregarse como un gasto sorpresa. En términos de rendimiento, el costo anual representa entre 0.5% y 2% del ingreso por rentas, dependiendo del tipo de cobertura.

La forma correcta de pensarlo es como una cobertura de flujo: estás asegurando la estabilidad del ingreso mensual a cambio de una fracción del mismo. Antes incluso de comprar, vale la pena considerar otros factores clave antes de comprar un inmueble para renta en CDMX para armar un modelo financiero realista.

¿Dónde tramitar una póliza jurídica y cómo elegir proveedor?

En la Ciudad de México hay múltiples despachos y empresas especializadas que ofrecen el servicio. Más que recomendar uno específico, conviene evaluar cualquier proveedor con criterios objetivos:

- Años en el mercado y número de casos atendidos.

- Reputación verificable mediante reseñas, testimonios y referencias de asesores inmobiliarios.

- Transparencia en cobertura y costos: toda la información debe entregarse por escrito antes de firmar.

- Profundidad del proceso de investigación del inquilino.

- Tiempos de respuesta comprometidos ante un impago.

- Modelo de incentivos: los esquemas donde la empresa asume parte del riesgo suelen alinear mejor intereses con los del propietario.

- Facturación correcta para efectos fiscales.

La recomendación práctica es cotizar con al menos tres proveedores antes de decidir, pedir términos por escrito y desconfiar de cualquier propuesta que no quiera documentar el alcance antes de firmar.

Invierte con respaldo y seguridad en Punto Destino

En Punto Destino sabemos que una inversión inmobiliaria no termina con la compra del departamento. Maximizar la rentabilidad y proteger tu patrimonio implica también tomar buenas decisiones al momento de rentarlo, desde la selección del inquilino hasta la elección de las coberturas adecuadas.

Nuestros desarrollos están ubicados en colonias con alta plusvalía y demanda sostenida como Roma, Cuauhtémoc, Condesa y San Rafael, zonas donde el modelo de compra para inversión funciona con consistencia. Cuentan con documentación completa, diseño contemporáneo y acabados premium, lo que facilita encontrar inquilinos con buen perfil y acceder a mejores condiciones al contratar una póliza jurídica.

Descubre nuestros departamentos disponibles y da el siguiente paso en tu estrategia patrimonial con el respaldo de quienes llevamos más de 25 años regenerando espacios en la Ciudad de México.

Preguntas frecuentes

¿La póliza jurídica es deducible de impuestos?

Si tributas por ingresos de arrendamiento ante el SAT, los servicios legales relacionados con la gestión de la renta pueden considerarse gastos asociados a la actividad. La deducibilidad concreta depende del régimen fiscal en que tributes y de contar con factura válida del proveedor. Se recomienda pedir siempre factura y consultar con tu contador al momento de la declaración anual.

¿Cuánto tiempo dura la vigencia de una póliza jurídica?

Lo habitual es que la póliza tenga la misma duración que el contrato de arrendamiento, generalmente un año. Algunas pólizas se renuevan automáticamente al renovar el contrato, aunque siempre conviene recotizar antes de firmar la renovación para ajustar condiciones al mercado actual.

¿Puedo cancelar una póliza jurídica si el inquilino deja el inmueble antes de tiempo?

Depende de las cláusulas del contrato de servicios. Algunas pólizas permiten cancelación con reembolso proporcional, otras no. Es uno de los puntos que debes revisar antes de firmar, junto con los topes de cobertura y las condiciones de renovación.